La publication des services fiscaux au JO du 15 Mai 2018 précise que les versements réalisés au cours d’une année peuvent être calculés à partir du montant du SMIC annuel en vigueur au 1er Janvier de cette année.

Les rémunérations versées aux apprentis bénéficient d’une exonération d’impôt dans la limite d’un SMIC annuel (17982 € pour la déclaration pour les revenus 2018). Cette limite n’est pas proratisée : ni en fonction de la durée du stage ou du contrat d’apprentissage ; ni en fonction du nombre d’entreprises dans lesquelles le stagiaire ou l’apprenti a travaillé au cours de l’année.

En pratique

Exemple :

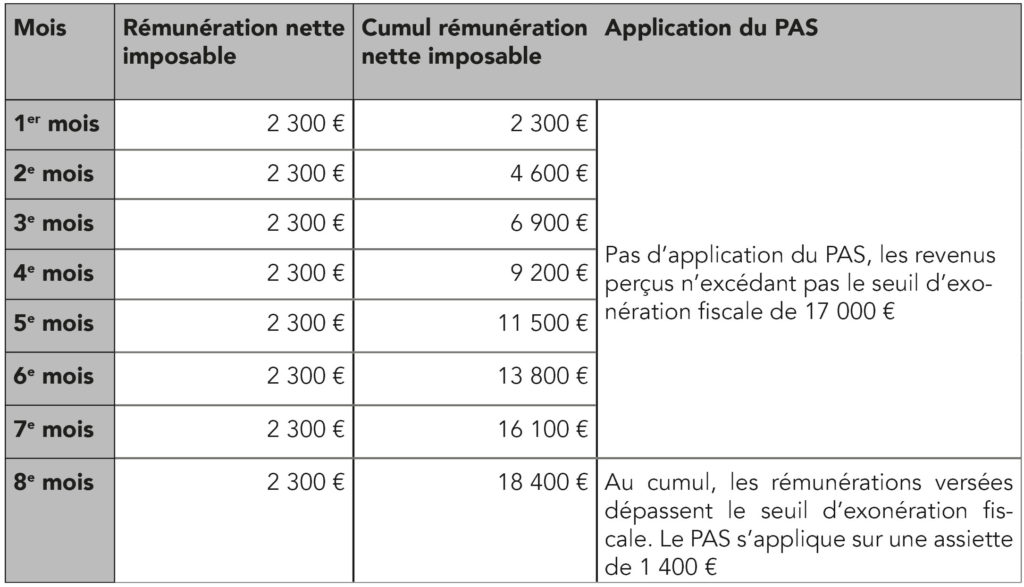

Un salarié est en contrat d’apprentissage dans une entreprise pour une durée de 8 mois au titre duquel il perçoit une rémunération nette mensuelle imposable (avant déduction pour frais professionnels) de 2 300 euros. Le contrat démarre au 1er Mars de l’année N pour se terminer au 1er Novembre de l’année N.

. Seuil d’exonération fiscale utilisé pour cet exemple : 17 000 €

(Pour info, le Smic annuel en 2018 est de 17.981,60 €, soit 9,88 € sur 1 820h)

Les cas particuliers à prendre en compte

Salarié multi-employeur

En cas de pluralité de contrat, la direction des services fiscaux précise qu’aucun employeur ne peut connaître l’ensemble des rémunérations versées au cours de l’année. Chaque employeur doit donc déterminer la fraction de la rémunération de l’apprenti dépassant le seuil de rémunération indépendamment de ses autres rémunérations.

Stage et contrat d’apprentissage la même année

Si un apprenti est également employé dans le cadre d’une convention de stage au cours de la même année, la limite d’exonération fiscale s’applique sur le cumul des rémunérations allouées et les gratifications reçues par l’apprentis.

Contrat d’apprentissage et IJSS subrogées

En cas de subrogation de l’employeur, les indemnités journalières maladies d’un salarié en contrat d’apprentissage sont assujetties au prélèvement à la source dans les conditions de droits commun applicables le 1er janvier 2019.

Pour découvrir d’autres cas particuliers et points de vigilance soulevés par le Prélèvement à la Source, demandez notre Livre Blanc dédié au PAS.